【見積力UP】現場の諸経費を把握して工事原価を確保しよう

見積書に目を通すときに必ず目にする「諸経費」。一体どんな内訳なのか普段から考えているでしょうか?入社時に研修で教わったきりになっていませんか?

例えば建築現場で仕事をしていると結構な頻度で手直し工事が発生します。これを職員が1日分の労力をかけて対応したとします。材料と職人さんの支払い(材料費+労務費)を合わせた金額に諸経費を30%乗せて見積を作成・・・。本当にそれでいいのでしょうか?忙しい中時間を作って1日かけて対応した手直し工事です。本当にそれに見合った金額になっていますか?

ここでは施工管理が現場で働く上で知っておいてほしい諸経費(≒現場や会社を運営するために必要な費用)の話を「公共建築工事共通費積算基準」を基に紹介します。自身の人件費、会社が社員1人を雇うのに負担している費用、それらを踏まえた見積作成などについても紹介していきます。

- 設備・建築問わずの建設現場の施工管理に従事している人

- 特に現場代理人、これから代理人になる予定の人

- 見積を作成する立場にある人

目次

結論:人件費を考慮した見積書を作成しよう

見積書の中の「諸経費」の部分に会社の収益や自身の給料が含まれていることはなんとなく想像できるかと思います。手作業で見積書を作成する場合、多くの人は材料費と労務費を合わせたものを「原価」としてそれに一定の掛け率で諸経費を乗せるという方法を取っているかと思います。

ここで1つ手直し工事があったとして例を挙げます。新築で契約見積が1億円の機械設備工事の中で手直しがあったとし、条件は以下の通り。

- 材料費 :50,000円

- 労務費 :50,000円

- 契約見積の諸経費比率:27.6%

- 工期 :2日(半日×2)

材料費+労務費=100,000円

となり27.6%の経費を乗せたら

100,000円+27,600円=127,600円

となります。一見何も問題ないように思います。しかし実は検討や調整に時間がかかっていた、工事に立ち会いが必要だった、となると話は別です。

最終的に1日分(8時間)社員が拘束されたとします。そうすると諸経費として27,600円もらっていても実際は赤字工事になっている可能性があります。手直しまでしておいて収益が悪化する可能性があるのです。

では諸経費として一体いくらが適正なのか?実は諸経費の中で人件費が占める割合というのはこの後はそのためのヒントと基本的な考え方について紹介していきます。

給料=人件費ではない

現場の施工管理者は多くはサラリーマンでもあり、毎月会社からお給料をいただいています。例えば月々40万円を額面でいただいているとします。工期が1年の場合、40万円×12=480万円もの人件費が現場にかかっている・・・と思う方もいるかもしれません。

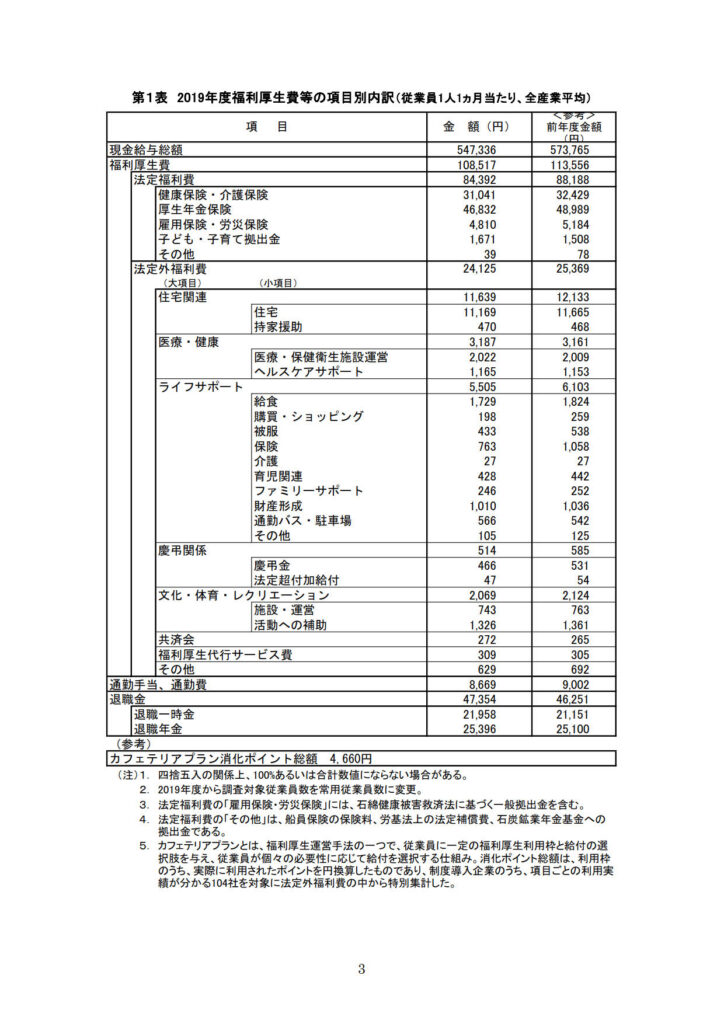

しかし実はそうではなく、会社はそれ以上の様々な費用を負担しています。賞与・福利厚生費・退職金・・・その他の福利厚生。分かりやすい資料として日本経団連が毎年行っている「福利厚生費調査」というものがあります。(https://www.keidanren.or.jp/policy/index09b.html#g06)

表中一番上の現金給与総額というものが所謂私たちがいただいているお給料です。しかしその他に会社が様々な費用を負担していることも分かると思います。例えば健康保険や厚生年金は私たちのお給料から天引きされますが、企業も半分を負担しています。(細かい計算方法はご自身でお調べ下さい。)

ここには社員を教育したり、雇用をしたりする費用は見込んでいません。ただ直接掛かる費用だけでも一般的にはこれだけあることを認識していいただければと思います。

公共建築工事共通費積算基準

次にそもそも諸経費とは?という話をします。ネットで検索していただければすぐに定義は出てくると思いますが、簡単に言うと従業員給与やオフィス機器などの消耗品その他会社の運営に必要な様々な費用をまとめたものです。

建設業界に特化した話をすると国土交通省が発行している「公共建築工事共通費積算基準」というものがあります。この中で現場に直接関わる諸経費を「現場管理費」、会社の事業所などの間接的な諸経費を「一般管理費等」として区分しています。

「公共建築工事共通費積算基準」とは官庁施設の営繕(建築工事)を実施するための統一の基準として、国土交通省官庁営繕部及び地方整備局等営繕部が制定したものです。国土交通省のHPから入手することができます。(https://www.mlit.go.jp/gobuild/kijun_touitukijyun_kyoutuuhi_sekisan.htm)

共通費

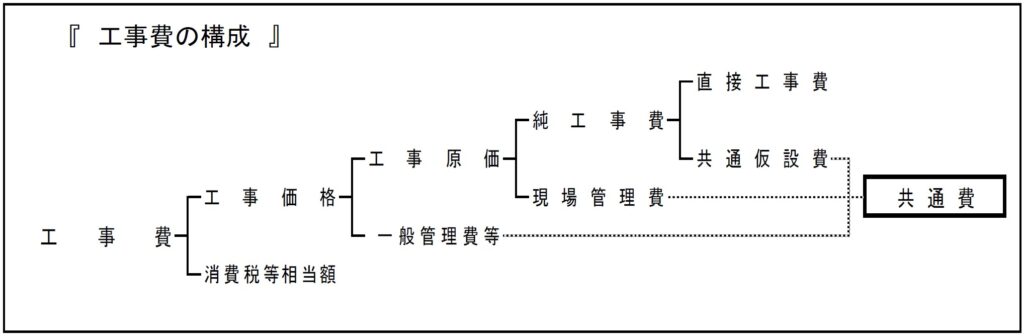

「公共建築工事共通費積算基準」では工事をおこなう上で消費税も含めた全ての費用を「工事費」と定義し、その内訳を大別しています。諸経費を考える上ではその中にある「共通費」というものに着目します。

現場の材料費・職人さんの労務費を始めとする「直接工事費」、それに水道・電気・詰め所など必要不可欠な仮設費用である「共通仮設費」を合わせたものが「純工事費」。次にそれを管理するための職員の人件費等の「現場管理費」を合わせたものが「工事原価」。さらに現場以外にも会社を運営するために必要な「一般管理費等」を合わせたものが「工事価格」となります。

そして「共通仮設費」「現場管理費」「一般管理費」を合わせたものを「共通費」といいます。現実に形に現れない部分の費用ということですね。共通費は正確な費用を積算することが困難であるため公共建築工事共通費積算基準において解説しているのです。

- 直接工事費:材料・労務等

- 共通仮設費:事務所代や現場の光熱費等

- 現場管理費:現場従業員の給料・事務費等

- 一般管理費等:会社の運営費・収益等

- 純工事費=直接工事費+共通仮設費

- 工事原価=純工事費+現場管理費

- 工事価格=工事原価+一般管理費

- 共通費=共通仮設費+現場管理費+一般管理費

次からは各共通費の内訳と算出方法について紹介します。

共通仮設費の算定

公共建築工事共通費積算基準では共通仮設費は以下のようなものが含まれると記載があります。(青太字は建築工事以外で機械設備・電気設備工事で発生する共通仮設費)多くの現場ではゼネコン主体に工事が進むため、機械設備・電気設備についての共通仮設費は少なめになっています。

| 項目 | 内容 |

|---|---|

| 準備費 | 敷地測量、敷地整理、道路占有料、仮設用借地料、その他の準備に要する費用 |

| 仮設建物費 | 監理事務所、現場事務所、倉庫、下小屋、宿舎、作業員施設等に要する費用 |

| 工事施設費 | 仮囲い、工事用道路、歩道構台、場内通信設備等の工事用施設に要する費用 |

| 環境安全費 | 安全標識、消火設備等の施設の設置、安全管理・合図等の要員、隣接物等の 養生及び補償復旧に要する費用 |

| 動力用水光熱費 | 工事用電気設備及び工事用給排水設備に要する費用並びに工事用電気・ 水道料金等 |

| 屋外整理清掃費 | 屋外及び敷地周辺の跡片付け及びこれに伴う屋外発生材処分等並びに除雪に 要する費用 |

| 機械器具費 | 共通的な工事用機械器具(測量機器、揚重機械器具、雑機械器具)に要する費用 |

| その他 | 材料及び製品の品質管理試験に要する費用、その他上記のいずれの項目にも 属さない費用 |

諸条件は割愛しますが、共通仮設費の算定については大まかに

- 上記の項目を積み上げにて算定する方法

- 過去の実績に基づく直接工事費に対する比率

- 設計変更時は契約見積もり時の算定方法と同じ方法

- 設計変更時は個別見積ではなく全体の金額にて算定した差分

として算出します。

現場管理費の算定

労務管理費は以下のようなものが含まれると記載があります。

| 項目 | 内容 |

|---|---|

| 労 務 管 理 費 | 現場雇用労働者(各現場で元請企業が臨時に直接雇用する労働者)及び現場労働者(再 下請を含む下請負契約に基づき現場労働に従事する労働者)の労務管理に要する費用 ・募集及び解散に要する費用 ・慰安、娯楽及び厚生に要する費用 ・純工事費に含まれない作業用具及び作業用被服等の費用 ・賃金以外の食事、通勤費等に要する費用 ・安全、衛生に要する費用及び研修訓練等に要する費用 ・労災保険法による給付以外に災害時に事業主が負担する費用 |

| 租税公課 | 工事契約書等の印紙代、申請書・謄抄本登記等の証紙代、固定資産税・ 自動車税等の租税公課、諸官公署手続き費用 |

| 保険料 | 火災保険、工事保険、自動車保険、組立保険、賠償責任保険及び法定外の 労災保険の保険料 |

| 従業員給料手当 | 現場従業員(元請企業の社員)及び現場雇用労働者の給与、諸手当 (交通費、住宅手当等)及び賞与 |

| 施工図等作成費 | 施工図等を外注した場合の費用 |

| 退職金 | 現場従業員に対する退職給付引当金繰入額及び現場雇用労働者の退職金 |

| 法定福利費 | 現場従業員、現場雇用労働者及び現場労働者に関する次の費用 ・現場従業員、現場雇用労働者に関する労災保険料、雇用保険料、 健康保険料及び厚生年金保険料の事業主負担額 ・現場労働者に関する労災保険料の事業主負担額 ・建設業退職金共済制度に基づく証紙購入代金 |

| 福利厚生費 | 現場従業員に対する慰安、娯楽、厚生、貸与被服、健康診断、医療、 慶弔見舞等に要する費用 |

| 事務用品費 | 事務用消耗品費、OA機器等の事務用備品費、新聞・図書・雑誌等の購入費、 工事写真代等の費用 |

| 通信交通費 | 通信費、旅費及び交通費 |

| 補償費 | 工事施工に伴って通常発生する騒音、振動、濁水、工事用車両の通行等に対して、 近隣の第三者に支払われる補償費。ただし、電波障害等に関する補償費を除く。 |

| その他 | 会議費、式典費、工事実績の登録等に要する費用、その他上記のいずれの項目にも 属さない費用 |

現場管理費の算定についても同様で大まかに

- 上記の項目を積み上げにて算定する方法

- 過去の実績に基づく直接工事費に対する比率

- 設計変更時は契約見積もり時の算定方法と同じ方法

- 設計変更時は個別見積ではなく全体の金額にて算定した差分

として算出します。

一般管理費等の算定

「一般管理費等」とは一般管理費と付加利益を合算したもので、以下のようなものが含まれると記載があります。

| 項目 | 内容 |

|---|---|

| 役員報酬等 | 取締役及び監査役に要する報酬及び賞与(損金算入分) |

| 従業員給料手当 | 本店及び支店の従業員に対する給与、諸手当及び賞与(賞与引当金繰入額を含む。) |

| 退職金 | 本店及び支店の役員及び従業員に対する退職金(退職給与引当金繰入額及び退職年 金掛金を含む) |

| 法定福利費 | 本店及び支店の従業員に関する労災保険料、雇用保険料、健康保険料及び厚生年金 保険料の事業主負担額 |

| 福利厚生費 | 本店及び支店の従業員に対する慰安、娯楽、貸与被服、医療、慶弔見舞等の福利厚 生等に要する費用 |

| 維持修繕費 | 建物、機械、装置等の修繕維持費、倉庫物品の管理費等 |

| 事務用品費 | 事務用消耗品費、固定資産に計上しない事務用備品、新聞参考図書等の購入費 |

| 通信交通費 | 通信費、旅費及び交通費 |

| 動力用水光熱費 | 電力、水道、ガス等の費用 |

| 調査研究費 | 技術研究、開発等の費用 |

| 広告宣伝費 | 広告、公告又は宣伝に要する費用 |

| 交際費 | 得意先、来客等の接待、慶弔見舞等に要する費用 |

| 寄付金 | 社会福祉団体等に対する寄付 |

| 地代家賃 | 事務所、寮、社宅等の借地借家料 |

| 減価償却費 | 建物、車両、機械装置、事務用備品等の減価償却額 |

| 試験研究償却費 | 新製品又は新技術の研究のための特別に支出した費用の償却額 |

| 開発償却費 | 新技術又は新経営組織の採用、資源の開発並びに市場の開拓のため特別に支出した 費用の償却額 |

| 租税公課 | 不動産取得税、固定資産税等の租税及び道路占有料その他の公課 |

| 保険料 | 火災保険その他の損害保険料 |

| 契約保証費 | 契約の保証に必要な費用 |

| 雑費 | 社内打合せの費用、諸団体会費等の上記のいずれの項目にも属さない費用 公共建築工事共通費積算基準(平成28年改定) |

| 付加利益 | 法人税,都道府県民税,市町村民税等(租税公課に含むものを除く) 株主配当金 役員賞与(損金算入分を除く) 内部留保金 支払利息及び割引料,支払保証料その他の営業外費用 |

一般管理費等の算定についてはおおまかには

- 過去の実績に基づく直接工事費に対する比率

- 設計変更時は個別見積ではなく全体の金額にて算定した差分

として算出します。

それぞれ割愛した部分については「公共建築工事共通費積算基準」をご確認ください。

現場で手計算の見積を作成する時の注意点

上記の共通費について少しだけまとめます。

| 大分類 | 主な項目 | 算定方法 |

|---|---|---|

| 共通仮設費 | 現場事務所・雑機器類 等 | 積上げor比率のうち 契約時の方法 |

| 現場管理費 | 現場従業員の給料(福利厚生含む) 外注費・事務用品 等 | 積上げor比率のうち 契約時の方法 |

| 一般管理費等 | 会社の従業員の給料現場従業員の給料(福利厚生含む) 事務用品・開発費・収益 等 | 比率 |

現場で見積をするパターンはどのような場合があるでしょうか?おそらく以下の3つのパターンかと思われます。

- 設計変更

- 手直し工事

- 竣工後のテナント工事等

1つ目のポイントは「設計変更については契約時の算出方法に合わせる」こと。契約時は会社の積算ソフトを用いる等、比率による共通費の算定をしているかと思います。

そのためいかに手間がかかろうが、設計変更に関しては現場では上乗せして請求はできません。逆に言うと手直し工事など、設計では予期できない追加工事や本体工事とは一体ではない竣工後のテナント工事については積上げ方式で算定できます。

2つ目のポイントは「一般管理費等の算出方法は比率の計算のみ」ということです。これには会社の収益も含まれているので、「ぼったくって儲け過ぎたらだめ」と解釈ができます。限度があると。

3つ目は比率で計算すると言っても全体の契約見積もり中の比率ではなく、別途計算方法があるという事こと。金額によって率は変動します。

以上のことから、手直し工事や本体工事とはかけ離れた工事の見積もりを現場で行う場合、現場管理費が実際にいくらかかるのか念頭に置いて作成することが重要です。ここは最低押さえましょう。一般管理費等については細かすぎるので調べる手間の方が大変です。

そしてもう一度ここで協調しますが、直接工事費(材料・労務・共通仮設)と現場管理費を合わせたものが工事原価です。原価を知らずに見積は作成できません。

現場管理費の確認方法

見積作成には工事原価の把握が必須です。それには現場管理費を知ることが重要なのはここまででお分りいただいたでしょうか?では積上げの場合は具体的にどうやって算出したらよいでしょう?

上記でも書いた主な項目を具体的に確認する必要があります。現場代理人の手元に必要な情報があるかどうかで変わってきますね。手元の予算書や毎月の請求書から把握できなければ会社に問い合わせてみましょう。

- 人件費(福利厚生・ボーナス含む)

- 外注費(施工・CAD共)

- 事務用品費・通信費

人件費が分からない場合

それでも人件費だけは分からない方、あくまで参考ですが「給料=人件費ではない」で紹介した日本経団連発表の「福利厚生費調査」を参考にしてイメージしてみてください。2019年の実績で計算すると

現金給与総額+法定福利+法定外福利+交通費+退職金を合算して711,876円がいわゆる企業が負担している「人件費」になります。

月額54万円は一見多いと思うかもしれませんがボーナスも込ですし、年収でいくと650万円です。施工管理の職種では際立って高額ではないと言えると思います。

次に月額を1日あたりに換算します。会社が完全週休2日制だったとすると月の労働は20日となるので

711,186(円)÷20(日)=35,559(円/日)

となります。パッ見ると高額に見えるかもしれませんが、これが日本人の平均的な人件費(1日)なんですね。

比率見積と積上げ見積の比較例

では最初に作成した見積もりについて、次の3つの算定方法で比較していきます。

- 契約見積もりに乗っ取った各共通費の比率

- 公共建築工事共通費積算基準に則った各共通費を個別に再算定

- 共通仮設費と一般管理費等は契約見積の比率。現場管理費のみ積上げ

実際現場代理人が見積を作成する場合は1番のケースが多いと思います。

比率の割合については「公共建築工事共通費積算基準」の算出式に則って計算しますが少し複雑になっていますので過程は割愛します。

納得できないという方は国土交通省が発行している「公共建築工事の工事費積算における共通費の算定方法及び算定例」を読んでみてください。(https://www.mlit.go.jp/gobuild/kyoutuuhi_santeihouhou.html)

- 材料費 :50,000円

- 労務費 :50,000円

- 契約時の共通仮設費率 :2%

- 契約時の現場管理費率 :10%

- 契約時の一般管理費等率:7%

- 工期 :2日(半日×2)

- 人件費 :35,500円/日

- 事務用品・通信費等:1,000円/日

<計算結果>

| 内訳 | 契約時比率 | 再算定比率 | 現場管理費 のみ積上げ |

|---|---|---|---|

| 直接工事費(A) | 100,000 | 100,000 | 100,000 |

| 共通仮設費(B) | 3,720 (3.72%) | 5,510 (5.51%) | 3,720 (3.72%) |

| 純工事費(C=A+B) | 103,720 | 105,510 | 103,720 |

| 現場管理費(D) | 10,174 (9.81%) | 18,084(17.14%) | 36,500 |

| 工事原価(E=C+D) | 113,894 | 123,594 | 140,220 |

| 一般管理費等(F) | 13,781(12.1%) | 15,844(12.82%) | 169,66(12.1%) |

| 工事価格(G=E+F) | 127,675 | 139,438 | 157,186 |

今回は丸1日(8時間相当)の手間がかかったとして算出してみましたが、契約見積もり比率で算定した場合と比較して積上げでは約29,500円もの差が出てしまいました。

これで手直し工事などでは条件によっては手間の分を加味した見積もりとしないと大きく損をしてしまうケースがあることが分かるかと思います。

まとめ

工事現場で手作業にて見積を作成する時の注意点について「共通費(≒諸経費)」を中心に紹介してきました。最後にもう一度ポイントをまとめます。

- 人件費や現場・会社運営に掛かる費用があることを認識する。

- 特に人件費が占める影響が大きいので必ず把握する。

- 設計変更では契約時と同じく比率に基づいて共通費を算出する。

- 手直し・別途工事については実際にかかる共通費を算出する。

- 比率と積上げ方式で高額になる方で見積を提出する。

見積作成からのネゴ折衝は現場代理人の業務の中でも最もタフさが求められる業務です。しかも相手はゼネコンの所長で歴戦の猛者。厳しい指摘をもらったり、言い負かされたりすることもあるかと思います。

しかし、見積の根拠とそれが正しい(であろう)理屈を学んでおくことによって絶対に値引いていけないラインが見えてくるはずです。

今回の記事は「公共工事」の積算基準です。民間工事には及ばないかもしれませんが多くの企業がこの基準を基にで積算していると考えられます。公共工事において守らないといけない基準というものは社会通念上、他のどの工事においても適用されると考えられます。ぜひ「公共建築工事共通費積算基準」を一度目を通していただき見積作成の知見を深めてください。

参考資料(国土交通省HP)

■公共建築工事共通費積算基準

https://www.mlit.go.jp/gobuild/kijun_touitukijyun_kyoutuuhi_sekisan.htm

■公共建築工事の工事費積算における共通費の算定方法及び算定例

https://www.mlit.go.jp/gobuild/kyoutuuhi_santeihouhou.html

■建設業法令遵守ガイドライン(第6版)

https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000188.html